Saiba como fazer um planejamento financeiro e quitar as despesas

Organizar as finanças e manter as contas em dia é um desafio para muitas pessoas. Hoje, vamos apresentar o método 50-30-20, que pode contribuir para ajudar quem está decidido a mudar sua história, deixando as dívidas para trás, para se tornar um poupador e, no futuro, um investidor. Quer conhecer mais sobre essa estratégia financeira? Continue a leitura!

Método 50 30 20: o que é e qual sua importância?

O número de brasileiros inadimplentes, infelizmente, não para de crescer. Para se ter ideia, segundo levantamento feito pela Serasa, somente em janeiro de 2022, 64,82 milhões de pessoas estavam com as contas em atraso – 850 mil a mais do que em dezembro. E o valor total das dívidas atingiu R$ 260,7 bilhões, 3,48% a mais do que no mês anterior. Este cenário é muito alarmante por si só, mas somado a um contexto de taxas de juros elevadas e retorno da inflação, pode deixar a vida do brasileiro ainda mais difícil.

Por este motivo, tem se tornado cada vez mais importante os cuidados com as finanças. Consumir de forma consciente, saber quanto ganha e quanto gasta, poupar e constituir uma reserva de emergência, investir pensando na aposentadoria, tudo isso é essencial e deveria ser uma preocupação de todo mundo. Do contrário, sair do ciclo do endividamento se torna muito difícil.

É por este motivo que hoje vamos explicar o que é e como funciona o método 50-30-20, uma das estratégias teóricas mais simples para quem quer mudar de verdade sua relação com o dinheiro e viver uma vida mais tranquila e organizada.

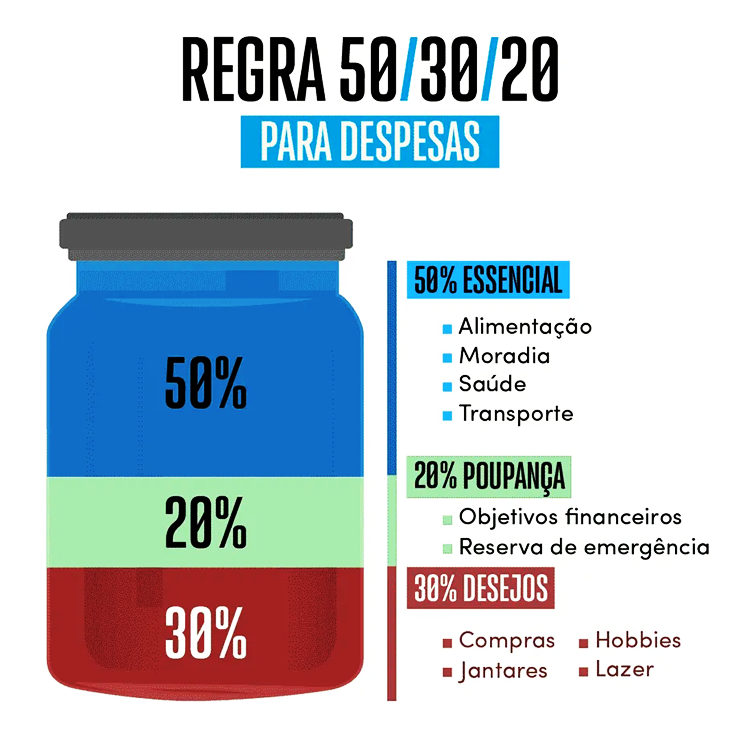

O método 50-30-20 nada mais é do que uma maneira de dividir o dinheiro que entra na sua conta mensalmente para cada tipo de prioridade. E, ao fazer essa divisão, você automaticamente já organiza suas contas e começa a prestar mais atenção na forma que consome. Além disso, passa a anotar em uma planilha, planner, aplicativo ou caderno todas as informações referentes às suas finanças. Ou seja, além de ajudar a poupar, o método 20-30-20 te auxilia a ser muito mais organizado e a enxergar o panorama completo das suas finanças de forma prática e descomplicada.

Como funciona o método 50-30-20?

O método 50-30-20 funciona de forma simples. A ideia é dividir a sua renda líquida mensal em três partes (50%, 30% e 20%), considerando as despesas fixas, despesas variáveis e o dinheiro que você irá poupar.

O principal objetivo, como citamos anteriormente, é que você consiga equilibrar as suas entradas e saídas e consiga poupar dinheiro para quitar dívidas, construir sua reserva de emergência, realizar um sonho de consumo, como a compra de um imóvel, carro, ou uma viagem, investir. Tudo isso é possível ao colocar a casa em ordem, destinando a parcela exata para cada fim.

A divisão do método 50-30-20 é a seguinte:

50% da sua renda líquida mensal deve ser destinada aos gastos fixos

Os gastos fixos são aqueles essenciais: energia elétrica, água, moradia, supermercado, transporte, plano de saúde, farmácia. Para entender o que realmente é um gasto essencial, reflita sobre o que pode ser dispensável e o que realmente é fundamental para você.

Nesta fase, liste todos os seus gastos fixos e se ao fim perceber que a somatória deles já ultrapassa os 50% da sua renda, aproveite para enxergar possibilidades de cortes. Pense: onde eu posso economizar? Onde consigo enxugar para diminuir esta conta? É no supermercado, aproveitando promoções? É tomando banhos mais rápidos e lavando roupa menos vezes na semana para economizar água e energia?

30% da sua renda líquida mensal deve ser destinada aos gastos variáveis

Tudo o que não entrou na primeira lista e que não é considerado essencial para sua sobrevivência entra nesta e pode ser classificado como gasto variável ou dispensável. É o café da manhã na padaria aos domingos, os serviços de streaming que você assina, a TV à cabo, os serviços que você faz fora de casa, como unha, cabelo, massagem, as compras online muitas vezes desnecessárias que você faz para aproveitar uma suposta promoção. Tudo isso entra aqui, nos gastos variáveis.

Claro que não queremos que você corte tudo o que gosta, mas observe se o que você gasta aqui ultrapassa os 30% da sua renda líquida mensal. Em caso afirmativo, é importante fazer um ajuste, diminuir alguns gastos, para que você alcance seu objetivo de poupar dinheiro. Os gastos variáveis precisam ser controlados, sem exageros. Muitas vezes são eles que levam as pessoas ao endividamento.

20% da sua renda líquida mensal deve ser destinada a reserva financeira e realização de projetos futuros

Essa é a porcentagem ideal que você reserve da sua renda líquida mensal para viver com tranquilidade e conseguir realizar seus projetos. Poupar significa que você tem dinheiro guardado para te apoiar em momentos de urgência sem precisar recorrer a empréstimos ou linhas de crédito caras, como cheque especial e rotativo do cartão de crédito.

Pense sempre que ter uma reserva é melhor do que ter dívidas! E essa reserva é o início de uma vida estável e abundante, pontapé inicial para que você consiga investir um dia no mercado financeiro e começar a ver seu dinheiro trabalhando para você.

No começo da prática do método 50-30-20, se você estiver endividado, vai ser com o montante dos 20% que você começará a quitar suas dívidas.

Depois que estiver com tudo em ordem, priorize utilizar este percentual para montar sua reserva de emergência (que pode ser alocada em investimentos de renda fixa, de alta liquidez e baixo risco, como CDBs, por exemplo).

O terceiro passo é fazer planos com este dinheiro que você continua poupando todos os meses para realizar projetos. Por exemplo: compra do carro, compra da casa, viagem dos sonhos, festa de casamento. Para cada projeto, faça uma reserva separada. Você vai ver que assim, aos poucos, todos os seus planos sairão do papel.

Vale a pena utilizar o método 50-30-20 de organização de orçamento?

Sem dúvida vale muito a pena utilizar o método 50-30-20 de organização de orçamento. É uma forma excelente de realmente mudar sua relação com o dinheiro e a forma como você consome. Não tenha medo e comece a fazer, com calma, mas com disciplina.

Comece transformando as porcentagens em dinheiro. Por exemplo, se você ganha todos os meses R$ 3000, R$ 1500 devem ser destinados ao pagamento dos gastos fixos (50%), R$ 900 para os gastos variáveis (30%) e R$ 600 para a poupança (20%).

Sabendo desses valores, fica mais fácil estabelecer limites para cada tipo de gasto. Por exemplo, o supermercado, que está nos gastos fixos, qual o limite mensal em reais ideal para você gastar com suas compras? Veja quantas pessoas moram na sua casa e lembre-se que você tem, no total, R$ 1500 para gastar com todos os custos fixos do mês (água, luz, telefone).

Com calma e organização, você consegue aplicar o método 50-30-20, sair das dívidas, organizar suas finanças, e mudar completamente seu perfil de consumidor. Aliás, isso é muito importante para o mercado.

Quando você deixa as dívidas para trás e começa a pagar suas contas em dia, sua pontuação de crédito, o score, começa a subir e o acesso ao crédito (que pode ser fundamental para realizar sonhos, como o compra da casa própria com financiamento bancário) fica muito mais fácil, já que o mercado entende que você é um bom pagador. Assim, taxas de juros menores e limites mais altos começam a ser aprovadas para você. Não é bacana como o ciclo da abundância surge para quem se dedica a um objetivo?

Fonte: Elaine Ortiz / Serasa